Der mehr als peinliche Ablauf des ersten ÖVP/Grüne – Budgetbeschlusses im Nationalrat ging durch alle Medien:

Türkis Zahlenschwächen

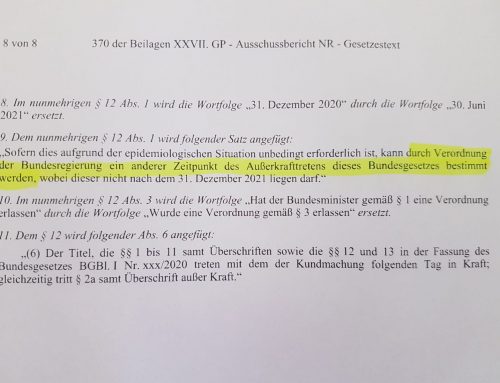

Der mehr als peinliche Ablauf des ersten ÖVP/Grüne – Budgetbeschlusses im Nationalrat ging durch alle Medien: zuerst legt Bundesminister Blümel ein Rechenwerk vor, dass die Auswirkungen der Coronakrise nicht berücksichtigt. Nach wütenden Protesten der Opposition brachten die Regierungsparteien schließlich einen Abänderungsantrag zum Budgetentwurf ein, der die Ausgaben änderte – die Einnahmen blieben gleich. Das Papier wurde nicht einmal 24 Stunden vor der Abstimmung vorgelegt, stundenlang hatten die Abgeordneten über falsche Zahlen debattieren müssen. Daraufhin beantragte die Opposition folgerichtig in einer Sitzungsunterbrechung die Rückweisung des gesamten Staatshaushalts an den Ausschuss, die FPÖ-Mandatare brachten einen Misstrauensantrag gegen den türkisen Finanzminister Gernot Blümel ein, beides wurde mit der Regierungsmehrheit abgelehnt. Bei der Abstimmung über den Budgetbeschluss machte der Abgeordnete Krainer dann auf das kleine, aber feine Detail im Abänderungsantrag aufmerksam: bei den Ausgaben wurden sechs Nullen vergessen. Statt 102,4 Milliarden Euro hätte der Bund nur 102.389 Euro ausgeben dürfen. Ein Fiasko in türkisgrün.

Irgendwie dazu passend kann sich der Finanzminister ein paar Wochen später bei seiner Befragung vor dem laufenden, parlamentarischen Untersuchungsausschuss 86 mal (!) nicht mehr erinnern, was vor gar nicht allzu langer Zeit geschehen ist; Höhepunkt der ministeriellen Farce: Blümel weiß nicht mehr, ob er als Minister überhaupt einen Laptop hatte.

Über die im Zuge der gemeinderätlichen Untersuchungskommission aufgedeckten Rechnungsabschluss– und Spendenverwirrungen des ÖVP-Vereines „Modern Society“ (lange Zeit unter Verantwortung des nunmehrigen BM Blümel) wurde bereits auf dieser Homepage und auch in Medien berichtet: https://www.derstandard.at/story/2000117499134/u-kommission-zu-vereinsfoerderungen-bluemel-erklaert-nicht-geldfluss

Verhinderte städtische Berechnungsunterlagen

Aber nicht nur im Bund, auch in der rotgrün regierten Gemeine Wien wurden höchst befremdliche Details zu städtisch kolportierten Jubelzahlen im Zusammenhang mit der Abwicklung der Frankenkredite bekannt: die Stadt Wien verschuldete sich seit den 1980er-Jahren über Schweizer Franken. Mit der Finanzkrise 2008 verteuerten sich die Kreditraten in Schweizer Franken jedoch drastisch. Nach langem Zögern wurde doch noch ein Ausstiegsplan beschlossen – mit 2018 war die Umwandlung in Euro schließlich abgeschlossen. Stolz hat noch die glücklose Stadträtin Brauner (SPÖ) den angeblichen Gesamtvorteil der Fremdwährungskredite mit 308 Mio. Euro angegeben. So die städtische Propaganda.

Der Rechnungshof hat versucht, die Berechnungen nachzuvollziehen. In seinem Bericht (Reihe WIEN 2020/4) „IKS im Schulden– und Veranlagungsmanagement der Stadt Wien“ ist der Rechnungshof bei diesem Unterfangen jedoch gescheitert – in den kaum zu glaubenden Feststelllungen des Rechnungshofes heißt es wörtlich: „Der RH konnte anhand der von der Stadt Wien zur Verfügung gestellten Unterlagen deren Berechnungen zur Inflationsbereinigung der Zinsersparnis zwischen CHF und angenommener Alternativfinanzierung nicht nachvollziehen. Auch auf Nachfrage des RH legte die Stadt Wien die diesbezüglichen Berechnungen nicht vor, sondern verwies auf eine vorgenommene Valorisierung durch den Verbraucherpreisindex. Die Stadt Wien stellte die den Berechnungen zugrunde liegenden Unterlagen und Akten dem RH während der Gebarungsüberprüfung nicht zur Verfügung, da laut ihren Angaben der physische Zugriff auf das Archiv aufgrund von Renovierungsarbeiten nicht möglich war.“

Die Stadt Wien kann also die der Berechnung des angeblichen Gewinnes zugrundeliegenden Unterlagen nicht vorlegen, weil Renovierungsarbeiten den Zugriff auf das Archiv verunmöglichten! Ein schlechter Scherz – anders kann man diese Vorgangsweise nicht nennen.

Obskure Finanzierungen bei der 48er

Gänzlich an der Öffentlichkeit vorbeigegangen sind Anmerkungen in Prüfberichten des Wiener Stadtrechnungshofes zu verwunderlichen Finanzierungsinstrumenten eines städtischen Unternehmens, der Wiener Kommunal-Umweltschutzprojektgesellschaft mbH. Im Bericht aus dem April 2020 mit der Zahl: StRH SFR-6/19, der am 13.05.2020 in der entsprechenden Ausschusssitzung verhandelt wurde, prüft der Stadtrechnungshof die Anwendung der Wertgrenzenverordnung (und der damit zusammenhängenden Zuständigkeiten) ua im Bereich der MA 48 (Abfallwirtschaft, Straßenreinigung und Fuhrpark).

Dabei wird mit Bezug auf einen Vorbericht des Stadtrechnungshofes (StRH IV-67/17) eine verwunderliche Finanzierungsmethode der GmbH angesprochen: die GmbH (eine 100% Tochtergesellschaft der Stadt Wien, die Beteiligung wird verwaltet von der MA 48) hat 2010 im Zusammenhang mit der Errichtung der Abfallbehandlungsanlage am Standort Umweltzentrum Simmering zur Aufnahme von Fremdmitteln eine Anleihe über rund 34 Mio EUR begeben. Zur Sicherstellung der Anleihe wurden sämtliche Entgeltansprüche, die der Gesellschaft gegenüber der Stadt Wien aus einer Vereinbarung über die Behandlung von Abfällen im Umweltzentrum Simmering zustehen, verpfändet. Im Bericht aus dem April 2020 wird dann ausgeführt, dass die alleinige Inhaberin dieser Anleihe die Stadt Wien MA 48 war und diese am 30.12.2016 einvernehmlich aufgelöst wurde. Gleichzeitig verzichtete die MA 48 auf die Rückzahlung der Restforderung aus dieser Anleihe und auf weitere offene Forderungen aus der laufenden Leistungsverrechnung (zusammen rd. 42,72 Mio EUR). Der Betrag wurde dann als nicht gebundene Kapitalrücklage verbucht. Der Stadtrechnungshof kritisierte dabei, dass die MA 48 für die entsprechenden Entscheidungen keine Organbeschlüsse des politischen Gremiums (Gemeinderatsausschuss) erwirkt hat, also an der Politik vorbei gewirtschaftet hat. Nicht untersucht wurde jedoch was der Grund für diesen obskuren Finanzierungsvorgang war.

Noch einmal zum Mitdenken:

- Die Stadt Wien hält 100% an einer GmbH, diese schließt mit der Stadt Wien Leistungsvereinbarungen.

- Zur Finanzierung einer Abfallbehandlungsanlage begibt die GmbH eine Anleihe über rd. 34 Mio EUR.

- Alleiniger Inhaber der Anleihe ist die Stadt Wien MA 48, also der 100% Eigentümer der GmbH.

- Zur Sicherstellung der Anleihe werden Entgeltsansprüche der GmbH gegenüber der Stadt Wien verpfändet.

- Mit Ende 2016 verzichtet der alleinige Inhaber der Anleihe und 100% Eigentümer des Emittenten auf Rückzahlung von Restforderungen aus der Anleihe (und weitere offene Forderungen gegen seine Tochtergesellschaft).

- Der entsprechende Betrag wird als nicht gebundene Kapitalrücklage verbucht.

Auf meine Frage im Ausschuss, warum diese Finanzierungsmethode und nicht einfach ein Gesellschafterzuschuss (die einfachste und unmittelbarste Form der Eigenkapitalausstattung durch den Gesellschafter) zur Finanzierung des Vorhabens gewählt wurde, wusste weder die zuständige Stadträtin Sima noch ihr Ehegatte und MA 48 – Abteilungsleiter Thon eine Antwort. Wien ist anders…..

Das war nur ein kleines Potpourri der Rechen- und Wirtschaftskünste Wiener Politiker.

Fortsetzung folgt garantiert…..

Bild Blümel von:

https://www.parlament.gv.at/WWER/PAD_31011/index.shtml

Bild Sima von:

https://www.wien.gv.at/kontakte/stadtregierung/ulli-sima.html

Bild Brauner von:

{kind=link}

{kind=link}

{kind=link}

{kind=link}